今回は、海外へ親子留学する場合に考えておきたい「保険」についてお話しします。

漠然と「海外旅行保険には加入しておいた方が良い」と考える方は多いと思いますが、実際には補償内容や範囲が分からずに面倒でそのまま渡航…!という方も多いはずです。

今回は、親子留学や教育移住をする際に「本当に海外旅行保険に加入すべきか?」「加入するならどこがおすすめか?」までの情報を全て網羅できるようにまとめました。

特にお子さんを連れて海外へ渡航する方に読んでいただきたい内容です。

現在、私が加入しているクレジットカード付帯の保険に関するお得な紹介制度の情報も記載していますので、渡航前にご一読いただき、海外での医療保険について検討する場になればよいなと思います。

それでは、いってみましょう♪

海外移住者は絶対取得すべし!Wise(ワイズ)についてはこちらの記事にまとめました>>

海外旅行保険でどんなことが補償されるの?

海外旅行保険は、海外旅行中さまざまなトラブルや損害に対して補償する保険のことです。

選択する保険によって補償内容は大きく違いますが、

- 病気やケガの補償(治療費用、傷害死亡・後遺障害、疾病死亡、救援者費用など)

- 他人に対する補償(賠償責任)、持ち物に対する補償(携行品損害)

- その他の補償(航空機の遅延に関する補償、旅行変更に関する補償など)

がカバーされるのが一般的です。

自宅を出発してから戻って来るまでの「旅行行程中」が保険期間として補償の対象です。

ただし、長期で海外に滞在する場合には、別途保険会社が設定した日数分までが補償の対象となります。

そもそも親子留学に海外旅行保険は必要?

海外に長期で住む場合、医療に対する不安って絶対にあると思います。

そもそも、親子留学に海外旅行保険は必要なのでしょうか?

まずは、SNSで発信されていた「海外での入院体験」について見ていきたいと思います。

病院に入院していたため返信遅くなりやした(´・ω・`)

初の留学で入院とか… pic.twitter.com/o7pP2qMxb0

— ゆう。 (@yuuya08765) August 1, 2017

えーっと、昔西安で入院してた私です。友達が撮った😅 浴室とトイレ、テレビ付きリビングに寝室(ベッド2つ)でカードキーの個室でした。寮の5倍くらいの広さだった…。そして先生3人が部屋に診察に来る。記念写真も一緒に撮った😂留学保険入ってたのでキャッシュレス、VIPセンター対応でした。 pic.twitter.com/WeX8mMdhWj

— kya.z・ビャンビャン麺… (@yz_ydlsyl) December 1, 2020

ここで留学時の保険について

節約の為入らなくてもよい?と考える方意外といます。が削減する所じゃないですよ〜

★海外手術は高額。特に内科

私は外科で入院6泊含め約24万円。内科はゼロ1つ多いです!★カード付帯保険

上限額が自分的にOKならよいけど…大体上限200万円。内科は上限超えます pic.twitter.com/bsbAGqDEXv— 林花代子🇲🇹著書『まるごとマルタのガイドブック』 (@okayodon) April 9, 2021

セブ島に短期留学来た〜!

毎日授業からの観光で楽しんでたのに、体調崩して入院した笑うw

みなさん、海外旅行保険は必ず入りましょう😌 pic.twitter.com/umxeADTUjq— NAKAMURA (@yu__ka94) September 8, 2018

こう見ると、結構な高確率で皆さん海外留学中に体調不良を経験しているように思います。

実際に私は約半年マレーシアに滞在していますが、この間に日本人の友人や海外の友人を併せて入院や手術をした方を既に5組も知っています。。

(内3組はお子さんで、2組は保護者の方です💦皆さん無事に回復されたので本当に良かったです。)

私自身もマレーシアに到着した直後に発熱し、クレジットカード付帯の保険にお世話になったので、今後もクレジットカード付帯の保険には加入しておきたい!と考えています。

海外旅行保険に加入するメリット・デメリット

海外旅行保険に加入するメリット

海外旅行保険に加入すると、どんなメリットがあるのでしょうか?

- 高額の医療費用に対応できる

- 日本語でのサポートサービスがある場合も

- 通院・入院以外のトラブルにも対応できる

ざっと洗い出してみたところ上記3点が挙げられます。

一番のメリットは「高額の医療費用に対応できる」ということだと思います。

カナダは、比較的に治安が良い国ですが、旅行中は、何が起こるかはわかりません。 また、カナダでの医療費はかなり高額です。 特に入院すれば一日当たり10万円から30万円(場合により50万円の例もある)もの経費がかかります。そのため、海外旅行保険には必ず加入した方が良いです。

— カナダ留学・ワーホリ情報局 (@canadalovee) April 5, 2022

本当にあった怖い話。とはこのことで、特に欧米圏の医療費が高額なことは有名な話です。

実際に入院や手術といったことが必要になると、海外旅行保険に加入していなかったばかりに高額な請求に驚くことになるかもしれません。

事実、海外旅行保険に加入していても保険会社の補償内容だけでは足りず、自身で数十万円という高額な請求を支払った事例などもあるくらいなので、特に海外旅行では注意が必要です。

また、海外での体調不良や事故に合うと日本語でのサポートはとても心強いはずです。

特にクレジットカード付帯の保険では「日本語サポート」として、専用ダイヤルに電話することで、補償の案内や近くの病院の案内をしてくれたり、場合によってはキャッシュレス決済(立替不要)に対応してくれる場合もあるので、何かと安心です。

特に現地の言葉に不安がある方は、日本語サポートがついている海外旅行保険に加入することをおすすめします。

海外旅行保険でカバーできるのは、何も体調に関わる部分だけでなく、例えば空港でロストバゲージした場合やキャリーケースの破損などにも補償をしてくれることもあるので、保険に加入する前に補償内容をしっかりと確認しておきましょう。

海外旅行保険に加入するデメリット

正直、海外旅行保険に加入するデメリットよりメリットに目を向け、海外に長期滞在する場合には何かしらの海外旅行保険に加入することをおすすめしますが、ここでは考えられるデメリットについても触れておきます。

- 保険内容を調べたり申し込みをする手間が必要

- 海外旅行保険に加入できない場合もある

- 海外での医療費が高額で保険だけでカバーできない場合もある

特に、海外旅行保険に加入する前に、補償内容を確認する作業って地味に面倒なんですよね…。

子どもがいる場合には「家族特約があるのか」や、「補償内容が十分か」をしっかり確認する必要があります。

ついつい後回しにしがちですが、海外に住む上で健康を害することが一番のリスクですので、慎重かつしっかりと対策しておきたい部分です。

今回は、後ほど皆さんに代わって私がしっかり調べて加入したクレジットカード付帯の海外旅行保険の詳細もシェアしておきますので、ぜひ目を通してください♪

ただし、残念ながら海外旅行保険に加入しているからといって全てのリスクに対処できるわけではありません。

各国、医療費の設定には違いがありますので、滞在先の医療費についてもよく調べて上で加入するようにしましょう。

また、保険の種類によって持病の有無などで加入ができない場合もあります。

予算も含めご自身に合った海外旅行保険を探すのには時間もかかりますので、海外へ渡航する前に、早めに調べておくことが必要です。

クレジットカード付帯の海外旅行保険で補償は十分?

正直、クレジットカード付帯の海外旅行保険で補償が十分かどうかはケイスバイケースと言えます。

一泊入院したら、$40,895(466万円)かかり、保険会社が$34,045(388万円)を負担してくれたので、僕の支払いは$6,850(78万円)になりました。これが愉快なアメリカ生活です!😂😜🤪

— Hiroshi Matsui(松井博)@Brighture CEO (@Matsuhiro) January 20, 2022

上記のように、クレジットカード付帯の保険の補償を超えて医療費が請求されるケースも十分考えられますので、ご自身が渡航する国の医療費事情は事前に入手しておくようにしましょう。

ただし全てのリスクに備えられる保険は恐らくないので、リスクとの費用対効果を考えてご自身で決断し、あとはなるべく安全に過ごす努力をする…ということかなと思います。

そもそも日本より安全で安心な国は他にありませんので…(泣)海外で暮らす以上、注意深く生きていく必要があるんだと思います。

クレジットカードの海外旅行保険「自動付帯」「利用付帯」ってなに?

海外旅行保険には、主に保険代理店が提供している保険かクレジットカード付帯の保険に加入することが一般的なように思います。

保険代理店が展開している海外旅行保険の方が手厚い補償を揃えていることが多いように思いますが、その分保険料がとんでもなく高いです。

我が家も、現地で医療保険への加入も検討しましたが、いわゆる駐在さんが加入しているような手厚い内容の保険に入ろうとすると一人当たり年間数十万円の保険料が必要と分かり断念しました。

(ここが、駐在さんと違い個人で海外に住む場合の痛いところですね…。)

そこで、今回は主に個人で海外への長期滞在・移住を考えている方向けにクレジットカード付帯の保険について詳しく説明していきます。

クレジットカード付帯の保険には、主に2種類の保険があります。

それが、

- クレジットカード「自動付帯」の海外旅行保険

- クレジットカード「利用付帯」の海外旅行保険

です。

補償内容はクレジットカード会社やカードの種類によって様々なのですが、上記の通り「自動付帯」なのか「利用付帯」なのかは必ずどちらかに分かれます。

どういうことなのか?以下で説明していきます。

クレジットカード「自動付帯」の海外旅行保険

クレジットカード「自動付帯」の海外旅行保険とは、海外旅行に該当するクレジットカードを持参するだけで、海外旅行保険に自動加入となり、現地で何かあった場合には補償の対象となるクレジットカードのことを指します。

クレジットカードを保持しているだけで対象ですので、とても分かりやすく使いやすい形態と言えます。

我が家も自動付帯のクレジットカードを持参していますので、渡航後90日はクレジットカードの自動付帯の海外旅行保険を適用させています。

クレジットカード「利用付帯」の海外旅行保険

クレジットカード「利用付帯」の海外旅行保険とは、渡航に関する支払いを該当クレジットで支払いをした場合に適用になるという、文字通り「利用すれば付帯」の海外旅行保険となります。

適用条件として旅行、旅行時の航空券代や移動費用、宿泊費などの決済が必要な場合が多いのですが、各クレジット会社によって条件が違いますので、必ず事前に確認しておきましょう。

【裏ワザ】「自動付帯」と「利用付帯」を組み合わせれば長期滞在にも対応可!

実は、クレジットカード付帯の海外旅行保険では90日程度の短い期間の補償であることがほとんどで、長期の滞在には正直、向いていません。

ただし、上記で解説した「自動付帯」と「利用付帯」の保険を組み合わせることで、長期の滞在でも安心して補償を受けることが可能です。

事実、我が家では自動付帯と利用付帯のクレジットカードをそれぞれ駆使して最大180日の補償を適用させています。

その詳しい方法については後ほど、我が家が親子留学で選んだクレジットカード付帯の海外旅行保険はこれ!にて解説します♪

親子留学でクレジットカード付帯の海外旅行保険を「選ぶ」ときのポイント

子連れでの海外滞在の場合には「家族特約」が付帯されているクレジットカードを選ぶ

子連れで海外に長期滞在する場合には、子どもの補償もしてくれる海外旅行保険を選択する必要があります。

いわゆる「家族特約」という項目のある海外旅行保険となりますが、意外にもこの家族特約があるクレジットカード付帯の海外旅行保険は少ないので、しっかりと下調べをしてから加入しましょう。

(我が家が選択している家族特約付きの海外旅行保険は、我が家が親子留学で選んだクレジットカード付帯の海外旅行保険はこれ!にて解説します♪)

ただし家族特約の保険でも、親や配偶者は対象外の場合もあるので注意が必要です。

留学前は忙しいので時間に余裕を持って加入しておく

特に、クレジットカード付帯の海外旅行保険に加入する場合、そもそもクレジットカードへの入会手続きと審査が必要となります。

カードが手元に届くまで1か月以上かかる場合もありますので、時間に余裕を持って加入しておきましょう。

我が家は渡航直前に肝心のカードが届くかヤキモキしたタイプです。笑

皆さんは余裕を持った申請を切におすすめします!

自動付帯カードと利用付帯カードの両方を持っておく

「自動付帯カード」と「利用付帯カード」を駆使して長期間補償対象期間にする方法については後ほど、

我が家が親子留学で選んだクレジットカード付帯の海外旅行保険はこれ!にて解説しますが、90日以上日本を離れる場合には基本的には2枚以上のクレジットカードを駆使して長期の補償にも耐えられるように準備しておくと安心です。

学生ビザを取得する時には別途現地の医療保険に加入する必要がある場合がある

マレーシアの私が住んでいる地域では、現地の医療保険に加入する必要があります。

この場合、例えクレジットカード付帯の海外旅行保険に加入していても認められません。

これは「ビザ」を取得するために必要なもので、金額に決まりはありませんので格安のものを探して加入しています。

また、子ども達は別途学校が加入している保険に入っていますので、学校で何かあった際にはそちらの保険が適用されるはずです。

もちろん、現地の医療保険で良いものもあるかもしれませんが、我が家は言語の壁も考慮して、基本的にはクレジットカード付帯のもので実際の補償は賄いたいと考えています。

親子留学でクレジットカード付帯の海外旅行保険を「使う」ときのポイント

利用付帯のクレジットカードは渡航90日以降に利用し保険を発動させる

クレジットカード自動付帯の海外旅行保険の場合、クレジットカードにもよりますが90日間の補償が多いようです。※

※クレジットカードにより規定が違います

自動付帯の海外旅行保険の適用期間が過ぎた段階で必ず「利用付帯カード」の保険を発動させる必要があります。

また、利用付帯カードの場合は、保険が必要な人全員分を支払う必要があります。

ほとんどの場合、現地の乗り物での決済にクレジットカードを利用することでその日から保険を発動することが可能ですが、乗り物も何でもよいわけではなく、クレジットカードによっては時刻表のある乗り物に限定されていることも多いので、必ず事前に確認しておきましょう。

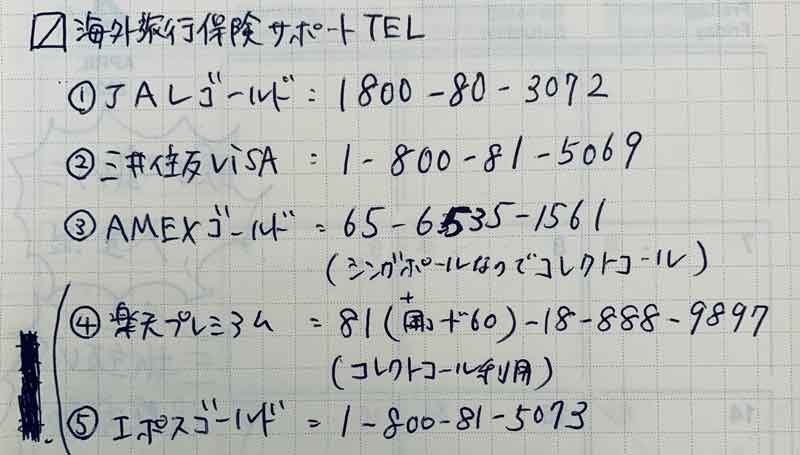

クレジットカードの問い合わせ先は手帳にメモしておく

現地では、いつ何時トラブルに合うかは分かりません。

もしもの場合には、気が動転していたり病院を探す余裕がない場合もあります。そんな時に慌てなくてよいよう、事前に該当クレジットの問い合わせ先をメモしておくようにしましょう。

私は自分の手帳とスマホにクレジットカード会社の保険問い合わせ先をメモしています。

▼参考:マレーシア滞在中の私のメモ(最新情報でない場合もありますのでご注意ください。)

我が家が親子留学で選んだクレジットカード付帯の海外旅行保険はこれ!

我が家が子供も使える「家族特約」ありの海外旅行保険として、出国する前に新たに加入したのはJAL-Club-Aゴールド(JCB)と三井住友ゴールド(VISA)です。

我が家のおすすめクレジットカード

- JAL-Club-Aゴールド(JCB)

- 三井住友ゴールド(VISA)

世の中にはたくさん海外旅行保険付きのクレジットカードがあるのですが、実は「こどもは対象外」であることがほとんどなんです。。

海外親子留学をする際には子供の保険は必須!なはずですので、必ず「家族特約」のあるクレジットカードを選びましょう!

そこで数少ない「家族特約」付きのクレジットカードから私が選んだのが上記2つのカードになります。

JALゴールド(JCB)は自動付帯で、三井住友ゴールド(VISA)は利用付帯になるので、この2つのカードを駆使すれば、海外旅行保険が半年分は確保できる計算です。

日本のクレジットカードの海外旅行保険を発動させておけば、何かあった時に日本語でサポートが受けられるのも心強いですし、

現地で加入したビザ取得に必要だった現地(格安)医療保険と併せて持っておくと安心感が違いますね。

我が家のご紹介でそれぞれのクレジットカードでマイルやポイントが貯まりますので、もしこの機会に上記クレジットカードへのご入会希望の方がいたらLINEメッセージでお気軽にご相談ください^^

少々お時間はいただきますが、必ずご返信いたします◎

ここでは、私が実際に加入しているクレジットカード付帯の保険について詳細情報を共有しておこうと思います。

JAL-Club-A ゴールドカード(JCB)

JAL-Club-AゴールドカードではVISAやMasterも選択できますが、海外旅行保険という視点で見るとJCBが一番条件が良いように感じました。

また、JCBで海外旅行保険を適用する場合には航空券などを必ずJALカードで決済しましょう。

(JCBの障害死亡は自動付帯と利用付帯にそれぞれ5,000万円以上付与されています。)

ただし、JCBはマレーシアでの決済では利用できない場面が多く、現地での利用も考えるならMasterやVISAにしておいても良いかもしれません。

私の体感としては現地の決済に関しては、そもそもクレジットカードは使い勝手が悪いので、ワイズのデビットカード(無料)を作っておけば困ることはないかな~という気がしています。

今回はJCBの場合の補償について詳細に記載しておきます。

| 本会員 | 家族特約 | |

| 障害死亡 | 最高1億円

| 1,000万円 |

| 傷害後遺障害 | 最高1億円

| 最高1,000万円 (保険金額の3%〜100%) |

| 傷害治療費用(1事故の限度額) | 300万円 | 200万円 |

| 疾病治療費用(1疾病の限度額) | 300万円 | 200万円 |

| 賠償責任(1事故の限度額) | 1億円 | 2,000万円 |

| 携行品損害 | 1旅行につき50万円限度/年間100万円限度(免責3,000円) ※1点・1対限度額10万円(乗車券などは合計5万円) | 1旅行につき50万円限度/年間100万円限度(免責3,000円) ※1点・1対限度額10万円(乗車券などは合計5万円) |

| 救援者費用(年間限度額) | 400万円 | 200万円 |

| [海外旅行中]日本語による24時間救急サービス | あり | あり(一部のみ) |

ちなみにMaster/VISAの場合の補償はこちらです。

| 本会員 | 家族特約 | |

| 障害死亡 | 5,000万円 | 1,000万円 |

| 傷害後遺障害 | 200万〜5,000万円(保険金額の4%〜100% | 40万〜1,000万円(保険金額の4%〜100%) |

| 傷害治療費用(1事故の限度額) | 150万円 | 150万円 |

| 疾病治療費用(1疾病の限度額) | 150万円 | 150万円 |

| 賠償責任(1事故の限度額) | 2,000万円(免責1,000円) | 2,000万円(免責1,000円) |

| 携行品損害 | 1旅行につき50万円限度/年間100万円限度(免責3,000円) ※1点・1対限度額10万円(乗車券などは合計5万円) | 1旅行につき50万円限度/年間100万円限度(免責3,000円) ※1点・1対限度額10万円(乗車券などは合計5万円) |

| 救援者費用(年間限度額) | 150万円 | 150万円 |

| [海外旅行中]日本語による24時間救急サービス | あり | なし |

利用付帯or自動付帯

自動付帯。

クレジットカードを持っているだけで補償が適用されるので安心です。

年会費

税込17,600円。

家族特約の対象者

本会員と生計を共にする家族で、カードを持たない19歳未満の子。

補償期間

渡航当日から3か月間。

キャッシュレス診療の可否

本人のみ可能。家族特約者(こども)は不可。

ちなみにキャッシュレス診療を希望する場合には、治療前に必ず保険会社へ問い合わせしましょう。提携病院でのみキャッシュレス診療が可能な場合がほとんどです。

また、薬代や交通費は別途自費で支払い後、請求という形になることがありますので注意が必要です。

三井住友ゴールドカード(VISA)

プラチナカードであれば補償額がもちろん上がるのですが、プラチナカードは自動付帯となってしまいますし家族特約分の補償金額が変わりませんので、おすすめしません。

(我が家は予算的にももちろんプラチナ断念ですw)

三井住友カードでプラチナプリファード、ゴールド、プライムゴールドカードを選択した場合には下記補償内容となります。

| 本会員 | 家族特約 | |

| 傷害後遺障害 | 5,000万円 | 1,000万円 |

| 傷害治療費用(1事故の限度額) | 300万円 | 200万円 |

| 疾病治療費用(1疾病の限度額) | 300万円 | 200万円 |

| 賠償責任(1事故の限度額) | 5,000万円 | 2,000万円 |

| 携行品損害 | 最高50万円(免責3,000円) | 最高50万円(免責3,000円) |

| 救援者費用(年間限度額) | 500万円 | 200万円 |

| [海外旅行中]日本語による24時間救急サービス | あり | なし |

利用付帯or自動付帯

利用付帯。

我が家は、海外現地でリムジンバスを予約する時に利用しました。

ちなみにタクシーはNGで、時刻表のある乗り物で決済する必要があります。

年会費

税込11,000円。(WEB明細のみの場合:税込9,900円)

家族特約の対象者

本会員と生計を共にする家族で、カードを持たない19歳未満の子。

補償期間

カード利用後(渡航後)90日間。

※はじめて出国後に利用条件を満たした場合については、利用条件を満たした以降から3ヵ月間(かつ旅行期間中)が補償対象期間。

キャッシュレス診療の可否

本人も家族特約者(こども)も可。

ちなみにキャッシュレス診療を希望する場合には、治療前に必ず保険会社へ問い合わせしましょう。提携病院でのみキャッシュレス診療が可能な場合がほとんどです。

また、薬代や交通費は別途自費で支払い後、請求という形になることがありますので注意が必要です。

ここから5分で会員登録

年会費無料のクレジットカード付帯の海外旅行保険はこれ!

私が現段階で調べたところ、先ほどご紹介したクレジットカードと年会費無料のクレジットカードを組み合わせることで、最大約9か月の間、海外旅行保険を適用させておくことが可能です!

なんと言っても年会費無料ですので、日本を出国する前にマストで作成しておきたいカードです。

プラスハッピーUCカード

| 本会員 | 家族特約 | |

| 傷害後遺障害 | 2,000万 | 1,000万 |

| 傷害治療費用(1事故の限度額) | 150万円 | 100万円 |

| 疾病治療費用(1疾病の限度額) | 150万円 | 100万円 |

| 賠償責任(1事故の限度額) | 2,000万円 | 1,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) | 最高20万円(自己負担3,000円) |

| 救援者費用(年間限度額) | 100万円 | 100万円 |

利用付帯or自動付帯

利用付帯。

我が家は、海外現地でリムジンバスを予約する時に利用しました。

ちなみにタクシーはNGで、時刻表のある乗り物で決済する必要があります。

家族特約の対象者

本会員と生計を共にする家族で、カードを持たない19歳未満の子。

補償期間

カード利用後(渡航後)90日間。

※はじめて出国後に利用条件を満たした場合については、利用条件を満たした以降から3ヵ月間(かつ旅行期間中)が補償対象期間。

キャッシュレス診療の可否

本人のみ可能。家族特約者(こども)は不可。

ちなみにキャッシュレス診療を希望する場合には、治療前に必ず保険会社へ問い合わせしましょう。提携病院でのみキャッシュレス診療が可能な場合がほとんどです。

また、薬代や交通費は別途自費で支払い後、請求という形になることがありますので注意が必要です。

【お得情報】クレジットカード付帯の海外旅行保険に加入するなら紹介制度を使うべし!

我が家がお世話になっているクレジットカードでは、お友達紹介特典がありますので、もし入会予定の場合にはぜひお声がけください♪

JALカードの場合には、私にLINEくだされば紹介URLを返信いたします。

三井住友カードの場合には、下記URLから加入すれば漏れなく紹介特典ポイントがゲットできます♪

ちなみに、それぞれご紹介特典を下記に記載しますので入会前に必ずご確認ください☆

JAL-Club-A ゴールド(JCB)の紹介特典

クレジットカードを作成後、条件達成の上「MyJALCARD」からの参加登録で、最大30,000マイル(ゴールドカードの場合)が手に入ります!

ゴールドカードの場合は5万円以上の利用で1,500マイルが手に入るので、カード作成の際にはぜひ紹介者を経由してお申し込みくださいね。

キャンペーン期間:2023年7月4日~2023年10月2日<申込書到着日・Web受付日>

三井住友VISAゴールドの紹介特典

紹介された方が入会した月の翌月末までに、下記Vポイントが付与されます。

Vポイントは1ポイント1円換算でご利用いただけます^^

私がおすすめしている「ゴールド」の場合には2,000ポイント(2,000円相当)がゲットできますよ♪

ここから5分で会員登録